Un cadastre est un répertoire recensant les biens immobiliers (qui ne peuvent être déplacés) ou fonciers (relatifs à un fonds de terre). Dans notre société, il permet de connaître la valeur locative cadastrale qui est, en France, l'une des bases servant à l'établissement des taxes perçues au profit des collectivités territoriales : taxe d'habitation, contribution économique territoriale, taxe foncière sur les propriétés bâties ou non-bâties.

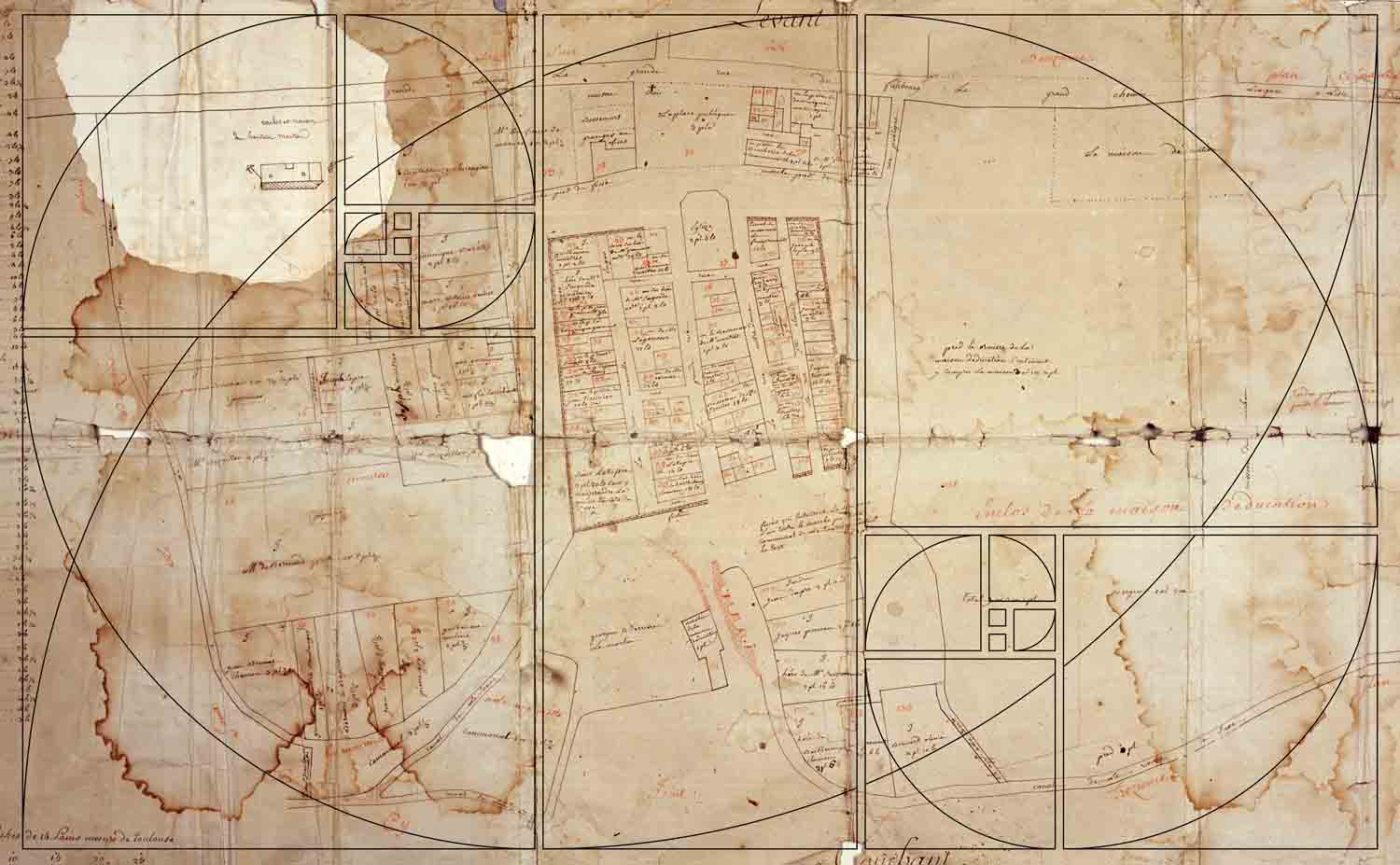

Le cadastre napoléonien ou ancien cadastre est un cadastre parcellaire unique et centralisé, institué en France en 1807 afin d'imposer équitablement les citoyens.

La Révolution a permis cette équipartition de l'impôt foncier grâce à l'unification des poids et des mesures et par l'obtention d'un cadastre exact et uniforme sur tout le territoire français.

Les États généraux de 1789 avaient demandé l'établissement du cadastre dans tout le Royaume. De nombreux essais avaient néanmoins été effectués avant 1790, mais le cadastre général de la France n'existait pas lorsque l'Assemblée Constituante fit de la contribution foncière la base de son système fiscal. Les bases juridiques de ce cadastre furent définies par les lois d'août et septembre 1791, prévoyant de lever des plans de masse présentant la circonscription de la commune et sa division en sections, elles-mêmes divisées en parcelles qui composaient le territoire de chaque commune.

Sous l'ancien régime des mesures propres à chaque province étaient utilisées dans les cadastres qui existaient, toujours dans l'idée d'enregistrer la richesse et donc pour déterminer les impôts de chacun. Avant le cadastre, on parlera de plans terriers ou de « compoix ». Le compoix d'une communauté contient, sous le nom de chaque propriétaire et par articles séparés, la description de toutes les possessions, leur contenance, leurs voisinages, leur nature, leur qualité et leur estimation. Cette estimation est nommée "allivrement".